시골집인 농촌 고향주택 주택수 제외 특례 공시가 상향 및 양도세 종부세 혜택에 대해 알아보겠습니다. 앞으로 시골집 공시가가 3억 이하일 경우 주택 수에서 제외된다는 내용입니다.

2022년 세제개편안

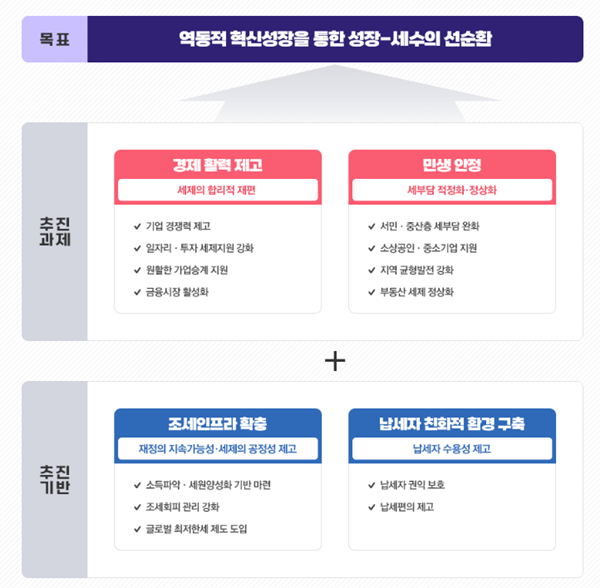

7월 21일 기획재정부 발표에서 2022년 세제개편안을 발표했습니다. 우리나라의 조세 부담률은 OECD 평균에 비하면 낮은 편이지만 최근 조세 부담률 증가폭은 3위로 급격히 늘어나고 있습니다.

이전에 국세수입이 100조 원 증가하는데 10년이 소요되었던 반면 최근에는 2년 만에 국세수입이 100조 원 수준으로 증가했습니다.

이번 2022년 세제개편안은 제도 운용에서 세제를 과도하게 정책 수단으로 활용하면서 그동안 조세원칙을 훼손한 것을 바로 잡는데 주안점을 두고 있습니다.

- 기업 활동을 저해하는 규제적 성격의 제도 개선

- 대기업, 다주택자 등의 특정 계층에 대한 이분법적 세제 운용으로 제도가 복잡하고 과세 형평성을 저해하고 있어 개선

- 부동산 시장 관리를 위한 부동산세제를 이용해 납세자의 세부담이 최근 과도하게 증가

이러한 주안점을 바탕으로 한 세제개편안에서 특히 많은 사람들이 피부에 직접 와닿는 종합부동산세에 대한 내용은 다음과 같습니다.

- 주택분 종합부동산세 세율 조정

- 주택분 종합부동산세 기본공제금액 상향

- 주택수 종부세 특례

- 양도소득세 이월과세 제도 적용 기간 연장

농촌 고향주택 주택수 제외 특례 공시가 상향

이번 세제개편안에서 주택수 종부세 특례에 관한 내용 중 1세대 1주택자1 주택자 판정 시 주택 수 제외 요건도 개편이 되었습니다. 농촌 고향주택 등 시골집에 대한 주택수 제외 특례 공시가가 기존 2억에서 3억으로 상향되었습니다. 즉, 1세대 1 주택자가 지방의 저가주택을 한 채 더 사더라도 1세대 1 주택자 종부세 혜택을 그대로 유지한다는 골자입니다.

지방 저가주택에 대해 특례를 받는 대상은 다음과 같습니다.

- 1세대 2주택자 (3년 이상 보유한 지방 저가주택 1 주택 포함)

- 지방 저가주택 공시가격 3억 원 이하

- 수도권, 특별자치시, 광역시 제외 지역의 지방 저가주택

즉, 수도권, 특별자치시(읍, 면지역 제외), 광역시(군지역 제외), 조정대상지역을 제외한 지역의 지방 저가주택을 3년 이상 보유하고 있을 경우 시골집을 보유하기 전에 보유하고 있던 주택을 팔더라도 이 지방 저가주택을 주택 수에서 빼주겠다는 겁니다.

이외에도 종부세 산정에서 기본공제도 6억에서 9억, 1세대 1주택자 11억에서 12억으로 상향됩니다.

이러한 종부세 특례 제도의 혜택을 적용받고자 하면 9월 16일 ~ 30일까지 관할 세무서에 신고를 해야 합니다.

이상으로 농촌 고향주택 주택수 제외 특례 공시가 상향 및 양도세 종부세 혜택에 대해 알아보았습니다.

'정보' 카테고리의 다른 글

| 악성 앱 삭제를 위한 삼성 스마트폰 안전모드 실행 방법 (0) | 2022.08.17 |

|---|---|

| 원숭이 두창 국제적 공중보건 비상사태 PHEIC 선포 팬데믹 인정 (0) | 2022.07.26 |

| 자폐 스펙트럼 변호사 우영우 신드롬 해외에서도 인기 (0) | 2022.07.25 |

| 파킹통장 금리 가장 높은 곳 한도 금액별 정리 (0) | 2022.07.20 |

| 소상공인 폐업점포 재도전 장려금 100만원 신청 대상 및 방법 (0) | 2022.07.14 |

최근댓글