앞서 여러 소득들에 대한 종합소득세와 기장 대상 등에 대해 살펴보았습니다. 소득에서 소득공제 후 도출된 과세표준 결과에 따른 종합소득세 세율 및 가산세에 대해 알아보겠습니다.

종합소득세 세율

종소세 계산은 소득에서 소득공제 후 과세표준이 도출되면 종합소득세 세율을 적용하면 됩니다. 종합소득세는 누진세로 세율 적용 방법은 다음과 같습니다.

과세표준 X 세율 -누진공제액

■ 종합소득세 세율

예를 들어 과세표준이 30,000,000원이면 30,000,000 X 세율 15% - 누진공제액 1,080,000 = 3,420,000원이 됩니다. 산출된 세액에서 세액공제와 세액 감면을 적용하면 최종 종소세 납부 금액이 됩니다.

단, 무신고, 과소 신고, 납부지연, 증빙불비, 무기장 등의 경우에는 가산세가 붙게 됩니다.

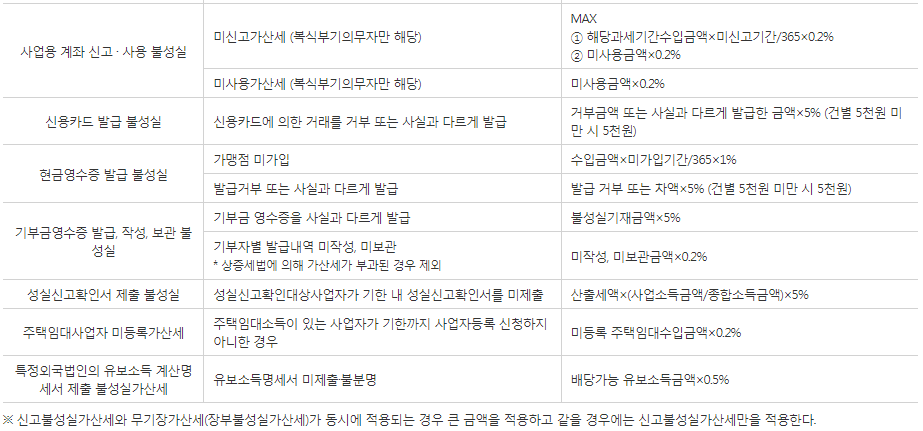

종합소득세 가산세

종소세 신고에서 경우에 따른 가산세는 다음 요약표를 보면 됩니다.

종소세는 경우에 따라 매우 큰 가산세를 내야할 수 있으므로 가산세 부과 대상이 되지 않도록 기장, 증빙 서류, 성실 신고해야 하겠습니다.

이상으로 과세표준 결과에 따른 종합소득세 세율 및 가산세에 대해 알아보았습니다.

[정보] - 이자 배당소득 종합소득세 - 금융소득 종합과세 대상 신고 요령

[정보] - 종소세 추계신고 대상과 방법 - 업종별 단순경비율 및 기준경비율

[정보] - 종소세 기장 신고 (복식부기 의무자 및 간편장부 대상자)

'정보' 카테고리의 다른 글

| 원숭이두창 천연두 백신 및 마스크로 예방 (3) | 2022.05.23 |

|---|---|

| EPL 손흥민 공동 득점왕 리그 22, 23호 골 (0) | 2022.05.23 |

| 이자 배당소득 종합소득세 - 금융소득 종합과세 대상 신고 요령 (0) | 2022.05.18 |

| 쉐보레 전기차 이쿼녹스 EV 실내 인테리어 동영상 공개 (0) | 2022.05.18 |

| 상속 증여세 조정 - 무상 증여 한도 확대 1억 (0) | 2022.05.16 |

최근댓글